|

|

|

PRESIDENTE DEL COMITÉ EJECUTIVO DE ALTA, PEDRO HEILBRON, HIZO UN BALANCE DE LA REGIÓN Y APORTÓ BUENAS NOTICIAS (continuación)

|

|

|

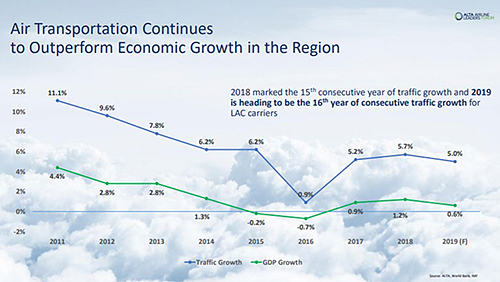

Voy a hacer un pantallazo de donde estamos en América latina y el Caribe en estos momentos. Donde está la tensión en nuestra región. Y en general son buenas noticias. El 2018 lo cerramos con más de U$S 30.000 millones en ingresos, más de 316 millones de pasajeros, más de 1900 aeronaves en servicio, con una de las edades promedio más jóvenes del mundo, y, muy importante, somos ya el 8% del tráfico aéreo mundial de pasajeros. Y esto fue posible después de 15 años de crecimiento continuo del tráfico aéreo en América latina, que con el 2019 van a ser 16 años de crecimiento, y como vemos en la gráfica, hemos estado creciendo 3 y 4 veces más que lo que sube el producto interno bruto en America latina. En otras palabras, cuantas más personas prosperan económicamente hay un efecto multiplicador que se nota en el tráfico aéreo.

|

|

|

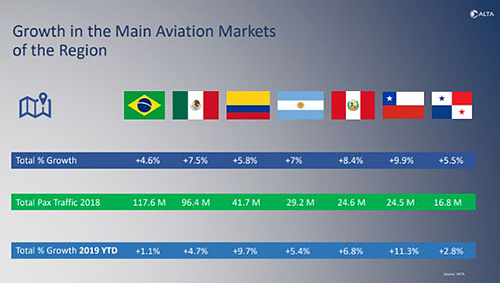

Si vemos algunos de los principales mercados, todos han tenido un tráfico consistente en los últimos años, en 2018 en particular, y tenemos países como Brasil que ya superan los 117 millones de pasajeros en 2018, y México detrás y otros países con menor número de pasajeros pero con números de crecimiento de consideración.

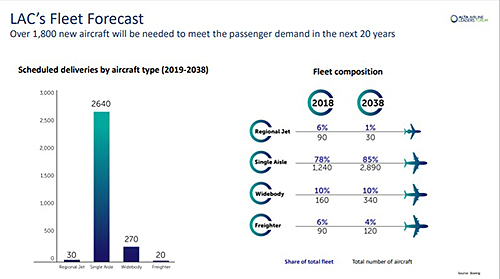

Para los próximos 20 años, según las proyecciones de la Boeing, America Latina debe ser una de las regiones del mundo con mayor tráfico aéreo, junto a África y muy parecido a Asia-Pacifico, con un crecimiento anual cercano al 6%.

|

|

|

También según la Boeing, en los próximos 20 años más de 1.800 nuevas aeronaves, más allá de las que tengan que ser reemplazadas, lo que significa solo en aviones de fuselaje angosto más de 2600 aeronaves que deberán ser ordenadas a los fabricantes. Y después estas aeronaves van a necesitar lugares en nuestros aeropuertos y en nuestro espacio aéreo. Y por supuesto deberemos estar preparados para eso.

Solo en lo que va hasta julio de 2019, se han abierto más de 250 rutas en America latina y el Caribe. Y si vemos el mapa y pensamos en lo que era la aviación hace 20 años, no hay comparación. Tenemos aviación del primer mundo, con nuestras ciudades mucho mejor conectadas, con aeronaves nuevas, modernas y con un servicio que está al nivel de los mejores.

|

|

|

Si pensamos en la contribución económica, la misma está en la región promedio alrededor del 3% del producto interno bruto. Solamente en Brasil se generan más de un millón de empleos directos e indirectos producto de la aviación.

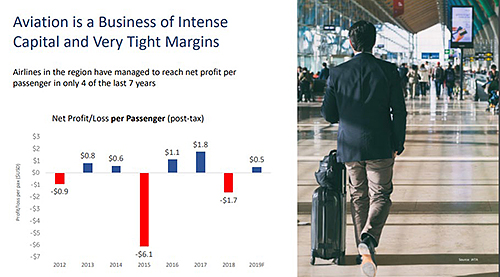

Sin embargo no todo es fácil. En los últimos 8 años, incluyendo el 2019 proyectado, ha habido cinco años de ganancias acumuladas en la aviación de America Latina y el Caribe y tres de pérdidas, pero aún en los años de ganancias no dejan mucho. Si vemos la ganancia proyectada para nuestra región es de 50 centavos de dólar por pasajeros. En otras palabras, ni siquiera paga el café que servimos. Aún si lo servimos sin leche.

|

|

|

Hay todavía mucho camino por recorrer para que en la parte financiera también seamos una industria fuerte y estable, como lo somos en conectividad, aeronaves y servicio.

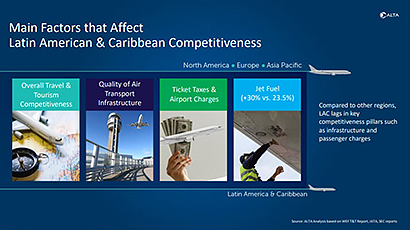

Y son varios los retos que tenemos. Solo algunos, la competitividad en general en transporte y turismo, la infraestructura aeroportuaria, el costo aeroportuario y de impuestos y en particular el combustible que es un costo mayor para las aerolíneas en Latinoamérica que en otras regiones del mundo. Pero a diferencia de la mayoría de estas presentaciones en ALTA donde enfatizamos mucho las dificultades que tenemos, en esta ocasión quiero referirme a los buenos ejemplos. A ejemplos muy recientes y muy positivos que valen la pena destacar en nuestra región. En costos de combustible, de infraestructura y gravitación de derechos y en impuestos y cargos aeroportuarios.

|

|

|

El impuesto por combustible internacional no existe en muchos países, son convenios internacionales, que permiten que en vuelos internacionales no se paguen impuestos por el combustible aunque hay otros cargos de transporte y demás y otras influencias externas que nos afectan. Es diferente en el mercado doméstico. En Brasil hay noticias muy recientes, muy positivas donde en San Pablo se redujo el impuesto sobre el combustible doméstico a la mitad, y en Rio se ha anunciado ya que irá a menos de la mitad de su valor actual. Y esto ha tenido un impacto inmediato en el anuncio de nuevas rutas. Así ha sido en San Pablo y no tenemos duda que también lo será en Río. Estas son iniciativas que merecen reconocerse.

En infraestructura tenemos el caso reciente de Colombia donde concluyó el rediseño del espacio aéreo en 2017 y aumentó la capacidad por hora a 92 operaciones en el aeropuerto El Dorado, con un estimado de ahorro para la industria de U$S 4,6 millones y un impacto muy positivo en la huella de carbono que emite la industria de la aviación. También son caso para reconocer.

|

|

|

En cuanto a liberalización, vivimos en una región mucho más liberalizada, mucho más abierta que hace 20 años. En parte este aumento en la conectividad y que tengamos una aviación de primer mundo, tiene mucho que ver con la liberalización aérea. Donde habría muchos puntos a destacar, como los recientemente acuerdos de cielos abiertos entre EEUU y Mexico y entre Brasil y Estados Unidos, que también han propulsado en gran medida el crecimiento del tráfico aéreo entre estas regiones.

Y, finalmente, en cuanto a impuestos y cargos aeroportuarios, destaco el caso de Chile donde en las rutas domestican se han reducido los cargos aeroportuarios en 30% ya, y hay un 10% adicional que se va a dar en los próximos meses. Esto significará un aumento, desde septiembre de 2018, de más de 16% en el tráfico aéreo.

|

|

|

Las acciones concretas como reducción de costos, reducción de impuestos, infraestructura y liberalización tiene un impacto directo en la industria y se ha reflejado en mayor crecimiento y como muestran los cuadros de contribución al producto bruto interno, en mayor desarrollo económico y social para nuestros países.

Tenemos por delante 20 años de crecimiento según todas las proyecciones. Vamos a necesitar ordenar más de 2.600 aeronaves para un crecimiento neto de 1.800. Pero ya las aerolíneas de America latina tenemos cerca de 1.000 aeronaves en órdenes a los distintos fabricantes. A futuro no nos tenemos que quedar atrás. Que no nos vuelva a pasar como nos ocurrió en los últimos 10 años donde el crecimiento de las aerolíneas de América latina y el Caribe sobrepasó las proyecciones y las expectativas de nuestros países y nos quedamos cortos en infraestructura y regulaciones. Tampoco nos quedemos cortos en modernización, en todo sentido, incluyendo el nuevo pensamiento de hacer nuestros aeropuertos y nuestro espacio aéreo más competitivo para que la aviación pueda crecer con mejores costos. Con mejor infraestructura habrá mayor crecimiento aéreo y habrá mayor crecimiento económico y social.

|

|

|

En realidad, debe ser el objetivo final. Un aeropuerto no es el objetivo final, un vuelo no es el objetivo final. El desarrollo económico de nuestros países y el desarrollo social, sí lo es. Y en conjunto, trabajando con una industria más competitiva, que es lo que buscamos en este Foro anual de ALTA, lo podremos lograr.

|

|

|

|

|